お金に対する根源的な不安

お金は欲しい。

いくらあってもいい。

欲しいものもたくさんあるし、

自由に使うことが出来たら最高です。

でも、入ってくるお金には限りがある。

何となくこの辺かな、という感じでお金を使っていますが、

本当はいくらまで使えるのか。

もしかして使いすぎているのか。

このお金の使い方で将来大丈夫なのか。

お金について、漠然とした不安を持っていた私は、

お金に対し「基準が見えないこと」が不安(ノイズ)の正体だと気づきました。

不安の正体は「お金の流れが見えていないこと」

お金は入ってきて、出ていく。

当たり前のことですが、とても流動的な存在です。

1人暮らしなら、いくらでも自由に調整していくことはできます。

ですが、家族が出来ると話は別です。

特に大きいのが、子どもにかかるお金。

- 年齢によって支出が変わる

- 将来が長く、先の見通しが立ちにくい

だからこそ、家族としてのお金の流れを把握するには、

まず子どもにかかる将来のお金と、

きちんと向き合う必要がある。

そう思いました。

親としての思い:子どもの望む道を応援したい

お金のことで進路を制限したくない。

出来るだけ、色んな選択肢を残してあげたい。

そのためには、

感情ではなく「現実的な数字」を知ることが必要だと思いました。

そこで、知の館・図書館で

「子どもとお金」に関する本を数冊読み、整理してみました。

子どもの教育費【中学生編】

支出は増えるが急激ではない

想定条件

- 地方の田舎暮らし

- 私立中学は選択肢になく、公立中学一択

年間費用の目安

- 公立中学:約50万円

- 私立中学:約120万円

主な内訳

- 学校関連費

- 部活動費

- 野球やサッカーなどは、遠征費や道具代で高額になりがち

- 我が家では、楽しさや健康目的の運動部を想定

- 学校外活動(塾)

- 小学生で通っている塾は、中学になると約3割アップ

- 教科数増加により、年間+20万円で計算

- 食費・携帯代などの微増

わかったこと

- 小学校から爆発的に増えるわけではない

- ただし、確実に支出は増える

今から少しずつ生活水準を下げ、

食費・娯楽費を調整していく必要があると感じました。

子どもの教育費【高校生編】

進路と家計が強く結びつく

想定条件

- 地方の田舎暮らし

- 私立は考えにくく、公立高校を想定

年間費用の目安

- 公立高校:約50万円

- 私立高校:約100万円

- 高校無償化があっても、このくらいの金額は毎年動く

高校で追加に考えること

- 部活動費

- 入る部によって差が大きい

- 中学のうちから話し合いが必要

- 通学費

- 進学校の場合、都市部への電車通学

- 定期代が月数万円になる可能性

わかったこと

- 中学よりさらに支出は増える

- しかし、致命的な額ではない

本当の勝負は「大学」だという予感。

だからこそ今の生活費を下げ、

大学資金を貯め続けられる地盤作りが最重要だと感じました。

大学編の前に:高校選びは将来設計の入り口

ここで大きな気づきがありました。

- 高校はゴールではない

- 大学進学を考えるなら

- どんな大学に行きたいか

- その先、どんな仕事に就く可能性があるか

逆算して高校を選ばなければ、

ライフプランは立てられない。

つまり、

中学生のうちに将来の方向性を大まかにでも考える必要がある

ということです。

子どもの教育費【大学編】

家計へのインパクトは圧倒的

想定条件

- 私立理系大学を想定

- アパート・下宿暮らし

初年度

- 学費:150万円

- 支度準備金:40万円

- 仕送り:月10万円(アルバイトも視野)

合計:約300万円以上

2年目以降

- 学費:120万円

- 仕送り:月10万円

ざっくり計算すると、

一人あたり1000万円超

子ども二人の場合

- 総額:約2000万円

- 大学在学期間が重なると

- 年間支出500万円になる可能性も

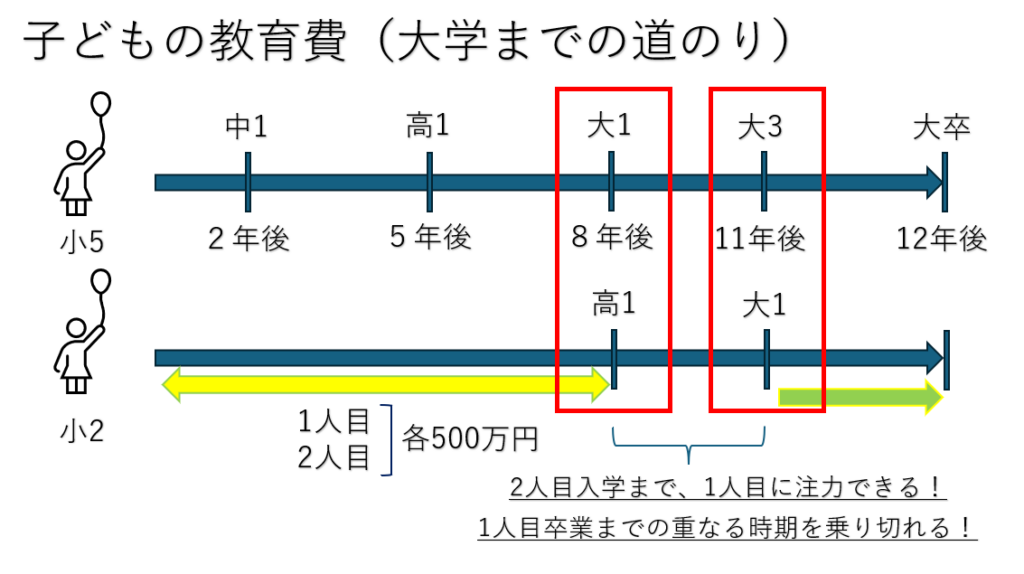

大学資金準備の最大ポイント

ポイントは、ずばり2つ。

- 1人目が大学に入学する年

- 子ども2人の大学期間が重なるタイミング

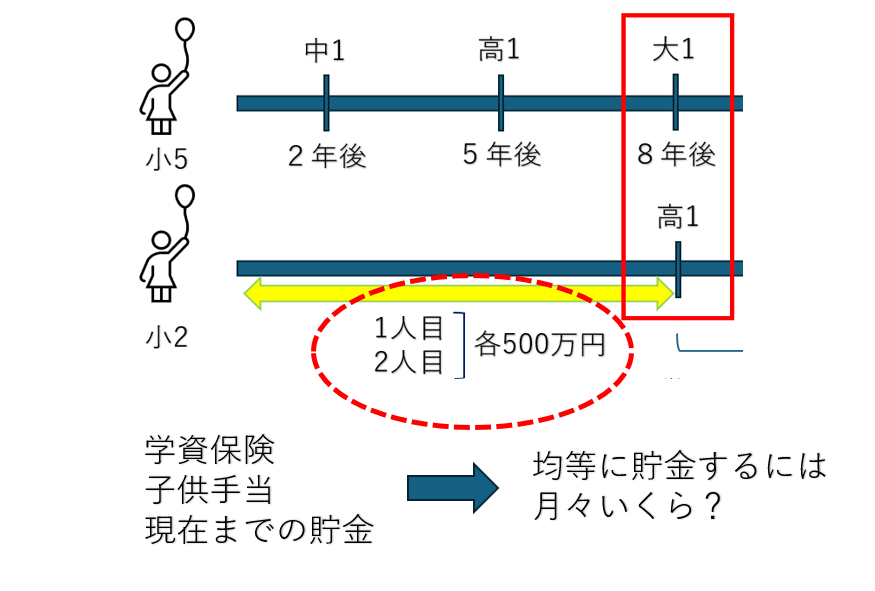

現実的な結論:まず一人目入学までに500万円

チャット先生と相談して見えてきた戦略。

- 1人目が大学入学までに

- 子ども2人分

- 各500万円

- 合計1000万円を準備

この形のメリット。

- 1人目入学後、二人目分を新たに貯めなくてよい

- 1人目の学費に集中できる

- 2人目入学時には

- すでに1年目資金+1年分準備済み

- 我が家では

- 1人目が大学3年時に2人目が入学

- 精神的・金銭的余裕が生まれる

- 1人目卒業後は、2人目に全力投球できる

数字を出したことで「不安」が「行動」に変わった

- 現在の貯金額

- 学資保険

- 児童手当

これらを差し引き、

不足分を「これからの生活費」として逆算。

すると、

- 毎月あといくら貯金が必要か

- そのために、どこを削ればよいか

が明確になりました。

すべては、

大学資金というゴールから逆算すること。

各ステージで増える支出を想定しながら、

少しずつ生活水準を下げていく。

このやり方の良いところは、

- 教育資金の貯金を一定に続けられる

- 「基準」があることで生活水準を調整できる

- お金の流れをコントロールしやすくなる

教育資金を見通せたことで、地に足が着いた

目標が見えた今、確かに大変です。

でも、

- 目標が見え

- やるべきことが整理され

- 漠然とした不安が消えた

これが何より大きい。

「地に足が着く」とは、

数字と向き合い、現実を知り、

それでも前に進める状態を見通すこと

なのだと思います。

コメント